- 半岛App在中国合法吗? > 新闻动态 >

收益再高, 也要拿住, 悉数那些高质量基金

2026-04-30 12:17:06 78

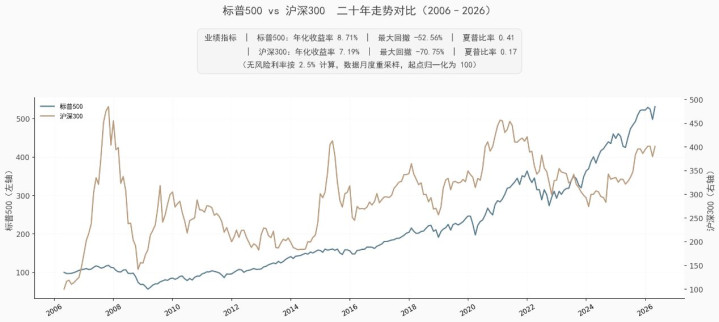

很多人觉得美股好,原因说起来其实不是涨幅大,标普500和沪深300近二十年来的年化收益率仅仅相差不到1%,但是前者的持有体验无比舒适。

真正让人觉得爽的,是它涨起来的方式,一条曲线缓缓地往上走,偶尔急跌一下,但很快就能修复回来,拿着不慌。

这种持有体验背后,可以让人每次下跌都敢于加仓,并且也给到了不错的结果,从而让人开始对美股产生信仰,这一切的背后可以用一个术语来解释:夏普比率。

夏普比率衡量的是每承受一单位风险,能拿到多少收益。

说白了就是,同样赚10%,有人坐过山车赚到的,有人乘电梯赚到的,夏普比率衡量的就是你坐的是哪种交通工具。

美股整体夏普高,有市场结构的原因,如机构主导、ETF持续流入、做市商制度成熟等,因此市场波动天然比散户占比较高的A股市场小。

不过在A股里面也有一类资产例外,就是红利股,因为红利股往往是那些商业模式成熟、现金流稳定、不需要大规模再投入的企业。

这些企业一般集中在钢铁、煤炭、银行、电力这种听起来就老土的行业,但恰恰是这份老土,让它们的股价走势平滑。

因为没有高增长预期,就没有炒作空间,机构配置需求稳定,散户也不爱来回折腾,自然波动就小。

再加上分红本身就在持续给投资者提供现金回报,就算股价横着走,每年也能拿到2%到5%不等的股息,这部分收益是实打实落袋的,不会因为市场下跌而消失。

结果就是,红利基金这几年涨得不算猛,但持有者很难在红利上亏钱,因为红利股往往波动小、拿得住,时间站在他们那边。

这点在红利低波全收益指数过去十年的走势和各类指标里面体现的淋漓尽致。

其实红利低波和标普500持有体验好的底层原因是一样的,夏普高的资产,持有体验好,自然拿得住,拿得住才能把收益真正装进口袋。

这个逻辑放到主动基金选人上,同样成立,一个基金经理如果夏普比率长期高于同类,说明他的产品持有体验在平均水平之上,投资者不容易在低点割肉离场。

我最近梳理了几个夏普出色的主动基金经理,挑了三位值得关注的。

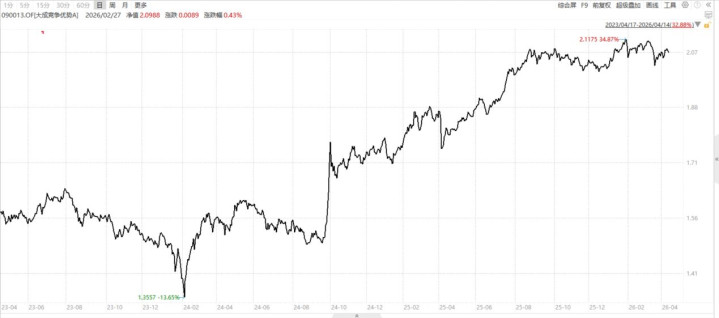

徐彦,大成竞争优势

过去三年,徐彦的代表作大成竞争优势已经证明了自己的实力,在这三年中这只基金的夏普比率是0.79,同类平均只有0.20,差了接近4倍。

并且在维持了高夏普的同时间,这只基金的同期年化收益22.3%,最大回撤17.2%,远远跑赢代表偏股基金平均水平的中证偏股基金指数。

而且徐彦的换手率常年处于低位,换手低意味着选好了就拿着,不频繁调仓,这也是夏普能做高的重要原因之一。

徐彦的框架偏价值成长风格,重视企业自由现金流,这类公司本身波动就比题材股小,叠加低换手,组合的波动率自然被压下来了。

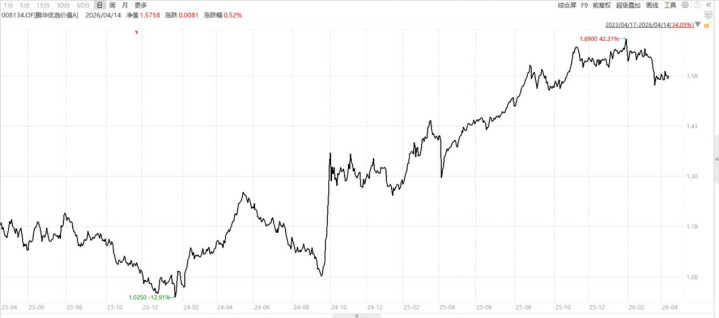

杨鑫鑫,工银精选平衡

杨鑫鑫这只产品有点意思,近3年年化收益25%,是三人里最高的,但最大回撤只有15.3%,同时也是三人里最小的。

收益高、回撤小,这个组合放在A股主动基金里相当罕见,并且他的代表作工银精选平衡夏普做到了0.43,同类均值0.20。

杨鑫鑫能够做到这个收益风险比,说明他在选股时已经把下行空间当成前置条件在考虑,从一开始就把风险控制嵌进选股框架里了,而不是选完股票再想办法压回撤。

伍旋,鹏华优选价值

伍旋的近3年年化12.1%,虽然收益看起来是三人中最低的,但要结合回撤来看,夏普反而是排名第二的。

作为鹏华少有的价值型选手,伍旋在过往五年间取得了十分不错的业绩,他的风格偏稳,持仓集中在低估值板块,而且常年换手率在100%以下,说明是那种选股远大于择时的选手。

最后的话

虽然夏普比率不是万能指标,但它能回答一件事,那就是持有体验好的资产,才能够真正带来收益。

很多基金虽然看上去涨幅很高,但是由于其高波动的特性,导致大部分人反而是亏损出局。

只有那些体验好的资产才能够让人拿得住,当持有的时间够长,钱才真的是自己的。

这三位经理的产品,不是市场里最亮眼的,但有一个共同特点,波动控制得住,收益也没有落下,这种产品,才值得考虑作为普通投资者的底仓配置。

风险提示:市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。

新闻动态

热点资讯

-

1.头部券商主导市场 技术驱动型交易火热

- 1

- 头部券商主导市场 技术驱动型交易火热

- 2025-07-20

- 1

-

2.临近开学前被通知无宿舍?浙江省教育厅:会让中国美院进一步研究

- 2

- 临近开学前被通知无宿舍?浙江省教育厅:会让中国美院进一步研究

- 2025-09-08

- 2

-

3.雪山温柔背后的致命真相:玉珠峰事故给户外爱好者的警示_登山_

- 3

- 雪山温柔背后的致命真相:玉珠峰事故给户外爱好者的警示_登山_

- 2025-05-24

- 3

-

4.郭晶晶参加晚宴, 黑色全裹礼服不透不露 , 新发型高贵典雅雍

- 4

- 郭晶晶参加晚宴, 黑色全裹礼服不透不露 , 新发型高贵典雅雍

- 2025-11-24

- 4

-

5.邦达亚洲:多重利好因素支撑 黄金突破3000点关口

- 5

- 邦达亚洲:多重利好因素支撑 黄金突破3000点关口

- 2025-04-12

- 5

-

6.个性化升级! 2026款宝马XM官图发布, 搭载全新4.4T

- 6

- 个性化升级! 2026款宝马XM官图发布, 搭载全新4.4T

- 2025-06-25

- 6

-

7.这么做,解决绝地求生pubg吃鸡卡在INITIALIZING

- 7

- 这么做,解决绝地求生pubg吃鸡卡在INITIALIZING

- 2025-04-15

- 7

-

8.美国2025年军费预算达到近9千亿美元|军情观察

- 8

- 美国2025年军费预算达到近9千亿美元|军情观察

- 2025-02-04

- 8

-

9.NBA季前赛: 火箭大面积轮休仍轻取老鹰 谢泼德29+6+6

- 9

- NBA季前赛: 火箭大面积轮休仍轻取老鹰 谢泼德29+6+6

- 2025-10-27

- 9

-

10.2025年社保缴费基数上涨,很多人直呼交不起了

- 10

- 2025年社保缴费基数上涨,很多人直呼交不起了

- 2025-03-06

- 10